Chi Anh

Giữa lúc lạm phát tại Mỹ ở mức cao ngất ngưởng, điều ngạc nhiên là Cục dự trữ Liên bang Mỹ (Fed) mới chỉ có hành động duy nhất là giảm nhẹ việc mua tài sản. Theo ông Ryan McMaken của Viện Mises thì trên thực tế, Fed rất lo sợ các biện pháp của mình sẽ gây rối loạn cho thị trường, hay thậm chí dẫn đến suy thoái kinh tế. Khi mà Fed chọn ủng hộ các tỷ phú thay vì người dân thường, khó có thể tin Fed sẽ thực sự kiểm soát lạm phát.

Theo Cục Thống kê Lao động Mỹ (BLS), lạm phát tháng 1 tại Mỹ thể hiện qua chỉ số giá tiêu dùng (CPI) đã tăng 7,5% so với cùng kỳ năm ngoái. BLS lưu ý, đây là mức tăng lớn nhất kể từ tháng 02/1982. Ngoài ra, “tất cả các mặt hàng (không tính lương thực và năng lượng) đã tăng 6% – mức tăng lớn nhất kể từ tháng 08/1982. Chỉ số năng lượng tăng 27% và chỉ số lương thực tăng 7% so với cùng kỳ năm ngoái”.

Fed chậm đưa ra biện pháp đối phó với lạm phát tăng cao

Với CPI đang ở mức cao nhất trong 40 năm, câu hỏi vẫn là liệu Fed có kế hoạch làm bất cứ điều gì để thực sự đạt mục tiêu giảm lạm phát tiền tệ? Tỷ lệ lạm phát giá cả đã ở trên mức 4% kể từ tháng 04/2021 và tăng lên trên 6% kể từ tháng 10. Tuy nhiên, hành động duy nhất của Fed là giảm nhẹ việc mua tài sản. Nói cách khác, Fed tiếp tục trực tiếp bơm tiền mới vào nền kinh tế ngay cả khi giá cả hàng hóa đã tăng chóng mặt.

Đã có rất nhiều cuộc thảo luận về việc hạn chế mua thêm tài sản và về các phương thức để đảo ngược cơn sốt tiền rẻ đã kéo dài 12 năm của Fed; nhưng về cơ bản Fed đã không làm gì cả. Lãi suất quỹ liên bang mục tiêu (target federal funds rate) vẫn ở mức 0,25% – mức được thiết lập kể từ đầu năm 2020. Kể cả khi Fed giả vờ tỏ ra ‘diều hâu’ từ tháng 10/2021, danh mục đầu tư của Fed đã tăng từ 8,5 nghìn tỷ USD lên 8,8 nghìn tỷ USD. ‘Diều hâu’ là thuật ngữ chỉ những chính sách tiền tệ thiên về tăng lãi suất để kiềm chế lạm phát. Đúng là có sự chậm lại một chút trong các giao dịch mua mới, nhưng thực tế là chúng ta còn ở quá xa so với “bình thường” – điều hành thông thường. Fed có thể sẽ kết thúc hoạt động mua tài sản đang diễn ra — nhưng sẽ có lúc Fed quyết định nới lỏng định lượng (QE) trở lại. Điều này có nghĩa là không có chuyện Fed thực sự thu hẹp danh mục đầu tư.

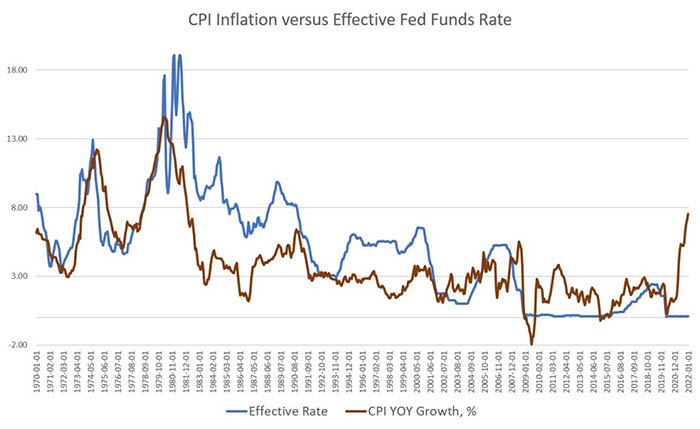

Việc Fed thiếu các hành động quản lý lãi suất trong thời gian gần đây cũng khá đáng chú ý. Trong quá khứ, lần gần đây nhất khi tỷ lệ lạm phát CPI ở mức 7,5% thì lãi suất quỹ liên bang hiệu lực (effective federal funds rate (EFFR) – mức lãi suất mà các ngân hàng cho nhau vay trong khoảng thời gian một ngày (các khoản vay qua đêm) để có được số tiền bằng đúng yêu cầu dự trữ bắt buộc của Fed; tổ chức nào có dự trữ vượt mức, tức là có khoản tiền thừa ra, thì đều có thể cho tổ chức thiếu hụt vay) là khoảng 12%. Trở lại năm 1989, Fed cũng đã cho phép lãi suất tăng khi lạm phát tăng, với EFFR lên tới khoảng 9,5%. Một lần nữa, vào năm 2006, lãi suất đã vượt qua lạm phát CPI. Kết hợp với các lực lượng của giảm phát như thương mại quốc tế và năng suất tăng, tất cả đã làm dịu bớt lạm phát trong ngắn hạn.

Đúng là kể từ khi ông Alan Greenspan, cựu Chủ tịch Fed, bắt đầu theo đuổi chính sách đồng đô-la yếu vào cuối những năm 1980, các chính sách lớn đã luôn có xu hướng làm gia tăng lạm phát tiền tệ. Tuy nhiên, tới thời đại của bà Janet Yellen, người ta mới nhận ra vấn đề của việc duy trì mức lãi suất bằng 0 đồng thời bơm tiền vào thị trường thông qua việc mua tài sản.

Nhưng cũng nhờ những người như bà Yellen và ông Jerome Powell – Chủ tịch Fed đương nhiệm, người ta mới quan tâm tới hậu quả của chính sách này. Hiện tại, chiến lược đang được áp dụng là duy trì lãi suất gần bằng 0 ngay cả khi lạm phát giá cả tăng vọt lên mức cao nhất trong 40 năm. Chúng ta có thể thấy rõ tình trạng hiện nay qua biểu đồ dưới đây:

Liệu Fed có dám thực hiện các biện pháp mạnh mẽ?

Vậy Fed sẽ làm gì trong vài tháng tới? Theo những dự đoán diều hâu nhất thì Fed có thể tăng lãi suất quỹ liên bang lên 1%, trong khi không thật sự giảm quy mô danh mục đầu tư – điều thực sự thắt chặt nguồn cung tiền. Thay vào đó, một mức giảm nhẹ việc mua tài sản sẽ được thực hiện một cách hết sức thận trọng khi mà Fed hy vọng rằng điều đó sẽ không làm ảnh hưởng đến thị trường.

Tất nhiên, tất cả những điều này chứng tỏ nền kinh tế đầy bong bóng hiện tại của Mỹ đang yếu ớt đến mức độ nào — và Fed biết điều đó. Trở lại năm 2019, sau gần một thập kỷ nới lỏng, Fed đã cố gắng đưa lãi suất quỹ liên bang mục tiêu lên 2%. Điều đó rất có khả năng đã dẫn đến cơn hoảng loạn repo vào năm đó (vay repo là vay qua đêm với tài sản đảm bảo phổ biến là trái phiếu kho bạc), khiến Fed phải quay trở lại việc mua tài sản sau một đợt bán tháo ngắn hạn. Nền kinh tế Mỹ đã bước sang năm 2020 trong tình trạng suy yếu trước khi cơn khủng hoảng do Covid-19 xảy ra.

Nhưng hiện tại, Fed đang lo ngại rằng nền kinh tế là quá yếu để có thể chịu được ngay cả việc dần dần tăng lãi suất mục tiêu thêm 1% trong một năm. Xin lưu ý, đó là mức tăng tối đa được đề cập một cách nghiêm túc; mức tăng lãi suất mục tiêu rất có thể sẽ nhỏ hơn nhiều. Fed lo sợ rằng ngay cả một động thái bất ngờ nhỏ nhất cũng có thể làm nổ tung các bong bóng tài sản. Vì vậy, con tàu tạo tiền chỉ có thể được hãm lại một cách chậm nhất có thể.

Tất nhiên, những người phát ngôn của Fed sẽ lên tiếng chúc mừng vì điều này. Ví dụ, Chủ tịch Fed St. Louis, ông James Bullard, đã khen ngợi Fed vì chưa gây đổ vỡ nền kinh tế. Tuần này, Tờ Wall Street Journal đã dẫn lời ông Bullard: “Chúng tôi không muốn gây rối loạn hoặc bất ngờ cho thị trường. … Tôi muốn mọi việc diễn ra theo cách trơn tru nhất có thể và chúng tôi, cho đến nay, đã đạt được điều đó”. Ông Bullard nói thêm rằng ông sẽ thay đổi quan điểm của mình “nếu các dữ liệu không còn ủng hộ [quan điểm của ông]”.

Nói cách khác, theo ông Bullard, Fed đã thực hiện công việc một cách hết sức nhẹ nhàng. Nên tạm bỏ qua thực tế là Fed đã không thực sự làm bất cứ điều gì ngoại trừ việc mua tài sản chậm lại. Tuy nhiên, ông Bullard đã đúng khi cho rằng bất kỳ hành động đáng kể nào cũng sẽ gây bất ngờ cho thị trường. Thị trường có lẽ đang hoạt động với niềm tin rằng Fed sẽ không làm bất cứ điều gì khác ngoài việc thực hiện một số ít các đợt tăng 25 điểm cơ bản trong năm.

Fed chọn ủng hộ các tỷ phú thay vì người dân thường

Nói cách khác, thật khó để tưởng tượng chủ nghĩa diều hâu ôn hòa giả tạo của Fed sẽ có thể làm được điều gì đó để kiểm soát đáng kể lạm phát — tất nhiên, trừ trường hợp Fed gây ra một cuộc suy thoái. Và đây chính là điều mà Fed lo sợ. Nếu Fed tỏ ra lo lắng và thực sự tăng tỷ giá, chẳng hạn, 50 điểm cơ bản, thị trường sẽ phản ứng như thế nào? Fed không biết và sợ phải tìm ra kết quả.

Các yếu tố khác cũng không cho phép Fed có thể thực hiện một hành động đáng kể nào. Chính phủ liên bang cần mức lãi suất thấp để có thể tiếp tục vay hàng nghìn tỷ USD phục vụ quá trình cứu trợ Covid-19 đang diễn ra và các cuộc chiến tranh mới. Bất kỳ sự gia tăng đáng kể nào của lãi suất cũng có thể buộc ngân sách cho các chương trình bị cắt giảm đáng kể để trả lãi cho khoản vay. Trường hợp nghiêm trọng, lãi suất cao thậm chí có thể gây ra một cuộc khủng hoảng nợ quốc gia. Chúng ta cũng có thể nhận ra Fed muốn duy trì giá tài sản cao, hơn là làm giảm lạm phát. Điều đó có nghĩa là Fed chọn ủng hộ các tỷ phú thay vì người dân thường. Không có gì đáng ngạc nhiên. Ngân hàng trung ương đã trở thành công cụ tuyệt vời để phân phối lại của cải từ những người trung lưu Mỹ sang cho những nhà đầu tư mạo hiểm giàu có ở Phố Wall.

Chi Anh

Theo The Epoch Times