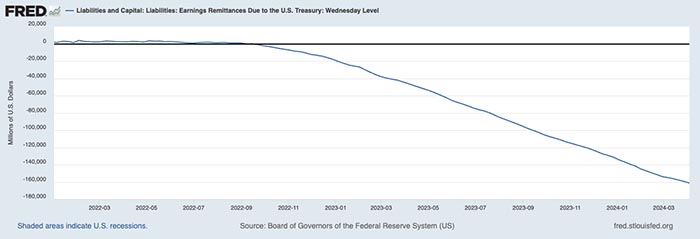

Lãi suất chính sách cao nhất trong 22 năm qua đã và đang tác động tiêu cực lên dòng tiền, chất lượng bảng cân đối không chỉ của các định chế tài chính ở Hoa Kỳ, mà cả Cục dự trữ liên bang Hoa Kỳ bắt đầu báo cáo lỗ từ tháng 9/2022. Tới nay, khoản lỗ luỹ kế này lên tới 161 tỷ USD.

Cục Dự trữ Liên bang Hoa Kỳ (viết tắt là Fed, còn gọi là Ngân hàng Trung ương) có hai nhiệm vụ chính là: ổn định tỷ giá và mở rộng việc làm cho người Mỹ. Trong quá trình đạt được những mục tiêu này, hoạt động của Fed có thu nhập và phát sinh chi phí. Đặc biệt các gói nới lỏng định lượng (QE), kế hoạch mua trái phiếu chính phủ (TPCP) Hoa Kỳ, mua trái phiếu nợ (MSB) và TPDN thông thường khác. Khi đã tham gia vào thị trường, hoạt động của Fed sẽ phát sinh lãi hoặc lỗ. Ngoài ra, ngay cả trong hoạt động khi không có QE, chi phí của Fed phát sinh từ việc trả lãi trên số dư dự trữ, lãi chứng khoán được bán theo hoạt động thoả thuận mua lại (reserve repo) và chi trả lương. Thu nhập của Fed thường là tiền lãi từ chứng khoán thông qua các hoạt động thị trường mở và từ phí quản lý giám sát.

Theo thống kê trên trang Fed St. Louis, thu nhập của Fed thường nhiều hơn các khoản chi. Từ 2012 – 2021, Fed đã có số lãi luỹ kế lên tới 800 tỷ USD. Khoản tiền này được chuyển cho Kho bạc Hoa Kỳ.

Nhưng chu kỳ tăng lãi suất do lạm phát kèm theo việc chưa giải phóng hết các tài sản nắm trong gói QE3 đã khiến các khoản chi của Fed cao hơn thu nhập. Số liệu công bố bởi Fed, đăng trên Fed St. Louis cho thấy, kể từ tháng 9/2022 đến nay, lỗ luỹ kế lên tới 161,33 tỷ USD.

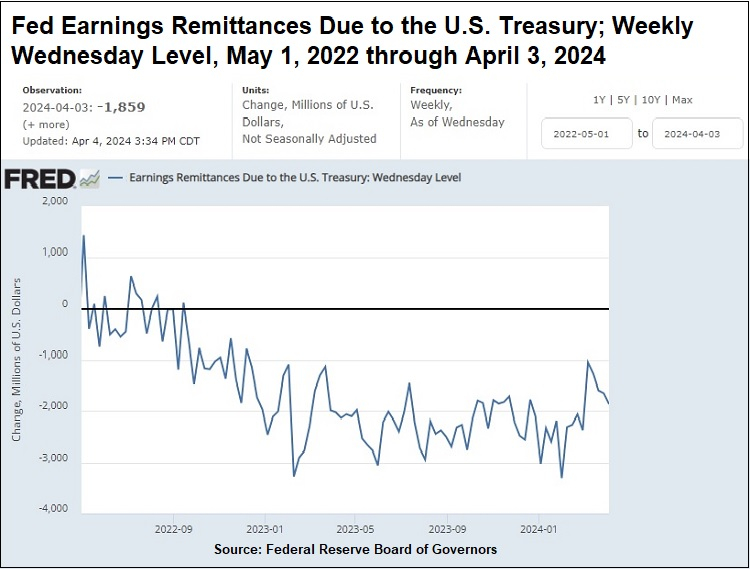

Khác với các định chế tài chính khác, Fed chỉ ghi nhận khoản lỗ này trên giấy tờ. Theo Fed St.Louis, Fed sẽ tạo ra một tài khoản “tài sản trả chậm”; ghi nhận khoản nợ âm này. Khoản này được treo ở đó cho tới khi lãi của tương lai đủ để bù đắp hết khoản “lỗ” được ghi nhận này. Sau khi bù lỗ xong, Fed có thể có lãi, thì toàn bộ khoản lãi lại được chuyển về Kho bạc nhà nước Hoa Kỳ. Biểu đồ ở trên là số liệu đang nằm trong tài khoản “tài sản trả chậm” hàng tuần. Chuỗi dữ liệu trông sẽ có vẻ tiêu cực cho tới khi khoản lãi sau đó bù đắp đủ lỗ luỹ kế.

Khoản lỗ 161,33 tỷ USD này mới là các khoản lỗ do Fed phải bán tài sản, giảm quy mô tài sản. Các tài sản bán gồm MSB, TPCP Hoa Kỳ. Điều này cho thấy lãi suất chính sách cao nhất 22 năm qua đã làm sụt giảm giá tài sản tài chính và lập tức phản ánh lên kết quả hoạt động của Fed. Điều này xảy ra mạnh mẽ hơn do Fed đã thực hiện chính sách nới lỏng định lượng phi truyền thống từ sau khủng hoảng tài chính toàn cầu 2008 đến nay. Ba gói QE thực chất là Fed không còn là người đi vay và cho vay cuối cùng, Fed gần như tham gia trực tiếp như một thành viên “tay to” trên thị trường trái phiếu.

Như vậy, khoản lỗ 116,33 tỷ USD đề cập chưa bao gồm các khoản lỗ theo giá thị trường với tài sản TPDN, trái phiếu nợ BĐS mà Fed đang nắm giữ (vì chưa bán thì chưa ghi nhận lỗ). Hiện tại, Fed đang nắm giữ 6,97 nghìn tỷ chứng khoán nợ (theo số liệu trên bảng cân đối của Fed). Với khoản tài sản này, Fed chỉ kiếm được lợi suất (mức thu vào) 2% trong khi đang phải trả 5,4% lợi suất trên tài sản này cho các NHTM, định chế đang để dự trữ này tại Fed. Với lãi suất Repo, Fed hiện phải trả 5,3%. Ngoài ra, Fed còn phải chi trả mức cổ tức 6% cho các NHTM cổ đông của Fed có tài sản từ 10 tỷ USD trở xuống hoặc phải trả mức 6% hoặc tương đương với lợi suất TPCP Mỹ kỳ hạn 10 năm trong cuộc đấu giá gần nhất khi trả cổ tức cho các NHTM có tài sản lớn hơn 10 tỷ USD. Hiện tại, lợi suất TPCP kỳ hạn 10 năm ở Mỹ là 4,41%.

Khoản lỗ hoạt động ở mức độ này là chưa từng có tại Fed, được thành lập vào năm 1913. Trong một thông cáo báo chí ngày 26/3/2024, Fed đã nêu điều này: “Tổng chi phí năm 2023 của Ngân hàng Dự trữ đã vượt quá thu nhập 114,3 tỷ USD”.

Việc mất nguồn thu nhập từ Fed chuyển vào Kho bạc Hoa Kỳ có nghĩa là chính phủ Hoa Kỳ sẽ lún sâu hơn vào nợ nần, đặt gánh nặng thuế nặng hơn lên người nộp thuế ở Hoa Kỳ.