Quang Nhật

Chính sách tiền tệ trong nước đi ngược với Cục dự trữ liên bang Hoa Kỳ, “vô tình” coi nhẹ sức mạnh của vàng và USD, đã bắt đầu khởi tác dụng xấu, có thể tạo ra lỗ hổng lớn về thanh khoản cho các NHTM trong những tháng cuối năm 2024. Trước mắt, hậu quả dễ thấy là vấn đề tỷ giá lập kỷ lục mới, lãi suất huy động, cho vay tăng trở lại.

Trong cả năm 2023 và nửa đầu năm 2024, chính phủ liên tiếp đưa ra thông điệp “cần giảm lãi suất hơn nữa” trong bối cảnh lạm phát ở mức mục tiêu đã thúc đẩy chính sách tiền tệ nới lỏng, hỗ trợ thị trường chứng khoán và bất động sản tăng trưởng trở lại, trong khi khởi tác dụng còn hạn chế với sản xuất và tiêu dùng trong nền kinh tế thực.

Nhưng các chính sách vĩ mô luôn có hai mặt: tốt và xấu. Bởi vậy, liều lượng chính sách và phối hợp chính sách vĩ mô trong sự cân nhắc cẩn trọng với môi trường chính sách – kinh tế – địa chính trị quốc tế là hết sức trọng yếu trong việc đảm bảo một chính sách không gây ra tổn thất quá lớn cho tương lai.

Ngân hàng Nhà nước (SBV) liên tiếp giảm lãi suất, tăng cung tiền nhằm đáp ứng mục tiêu hỗ trợ phục hồi cho khu vực sản xuất, tiêu dùng trong suốt hai năm qua. Nhưng phục hồi khu vực kinh tế thực vẫn còn yếu trong khi các con số vĩ mô cho thấy nền kinh tế thực không hấp thụ được lượng tiền cung ra bởi SBV; tăng trưởng tín dụng yếu.

Trong báo cáo gửi tới Quốc hội tại kỳ họp thứ 7, Quốc hội khóa XV, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng cho biết, đến ngày 10/5/2024, tín dụng tăng 1,95% so với cuối năm 2024, tương đương dư nợ tín dụng đã tăng thêm hơn 264.400 tỷ đồng so với đầu năm nay. Khoản tăng trưởng tín dụng này chưa loại trừ khoản tăng cho vay với bất động sản và kinh doanh chứng khoán, vốn nóng trở lại trong 5 tháng đầu năm 2024 nhờ lãi suất thấp. Rõ ràng, khu vực sản xuất kinh doanh và tiêu dùng của hộ gia đình (loại trừ BĐS và chứng khoán) không mặn mà với nguồn cung tín dụng.

Tăng trưởng tín dụng yếu được lý giải do khả năng hấp thu vốn của doanh nghiệp yếu. Hai tháng đầu năm 2024 tăng trưởng tín dụng thậm chí còn ở mức âm; điều này giải thích cho số liệu tăng trưởng tín dụng quá cao và “đáng ngờ” vào hai tuần cuối cùng của năm 2023 như nhiều chuyên gia và báo chí trong nước đã thảo luận.

Dễ thấy, chính sách tiền tệ mở rộng hết mức có thể: lãi suất thấp, khoanh nợ, giãn nợ cho doanh nghiệp khó khăn hết năm 2024,… thực tế đã không còn hữu hiệu [không đạt mục tiêu chính sách]. Chính sách tiền tệ thiếu hữu hiệu luôn là nguyên nhân gây ra những hậu quả tai hại cho nền kinh tế trong tương lai. Các hậu quả của chính sách lãi suất rẻ tại Việt Nam trong bối cảnh lãi suất chính sách đồng USD cao nhất trong 23 năm, vàng tăng giá do biến động địa kinh tế chính trị đã và đang khởi tác dụng tiêu cực lên tỷ giá, kỳ vọng lạm phát tăng, thúc đẩy cầu về trữ vàng trong dân gia tăng,… Quan trọng hơn, các xu hướng này có thể thúc đẩy dòng tiền chạy khỏi hệ thống NHTM, chạy khỏi biên giới quốc gia nhằm đổ vào vàng, USD. Một cuộc chạy đua huy động có thể đã và đang diễn ra, lên tới cao trào trong quý 4 năm 2024 tới đây.

Lãi suất huy động thực âm

Trong quý 1/2023, lãi suất huy động bình quân của hệ thống NHTM chỉ ở mức 3,7%, so với mức lạm phát kỳ vọng đang tăng 4,5 – 5% thì lãi suất thực đã bị âm. Lãi suất thực là lãi suất danh nghĩa trừ đi lạm phát kỳ vọng của cả năm.

Để bảo vệ giá trị tài sản tiết kiệm không bị hao mòn, người gửi tiền tiết kiệm [các hộ gia đình] có xu hướng đầu tư vào bất động sản (BĐS), vàng và ngoại tệ (chủ yếu là USD). Đây là những kênh đầu tư truyền thống của người Việt Nam trong bối cảnh thị trường tài chính, thị trường tài sản chưa phát triển, không có nhiều sản phẩm có sức cạnh tranh hơn hoặc an toàn hơn. Trong các kênh đầu tư này, BĐS yêu cầu nguồn vốn lớn, dài hạn từ dân cư trong khi vàng dễ dàng đầu tư hơn với các khoản tiết kiệm nhỏ hơn. Hiện tại, rõ ràng BĐS, vàng, USD đều hấp dẫn hơn nhiều so với kênh tiết kiệm tiền đồng.

Giá bất động sản chung cư tăng bất thường

Mặc dù các vấn đề dư cung tại các phân khúc BĐS cấp cao và nghỉ dưỡng chưa được xử lý, các rủi ro tài chính với doanh nghiệp phát triển BĐS vẫn còn nguyên, nhưng nguồn cung BĐS tại phân khúc chung cư, nhà ở cho người thu nhập thấp, đất nền các vị trí đắc địa không thay đổi trong khi lượng cầu gia tăng [do di cư cơ học] tại các thành phố lớn thúc đẩy giá cả tăng mạnh.

Các phân khúc BĐS có cầu thực cao như vậy đã trở thành nơi đầu tư hiệu quả hơn so với kênh tiết kiệm. Báo chí và truyền thông Việt Nam đã phải cảnh báo tình trạng giá chung cư tăng cao bất thường trong nửa đầu năm 2024; có những dự án, địa điểm giá BĐS tăng 30% -50%, thậm chí là cả 100%. Khi lãi suất thực về huy động NHTM vẫn ở mức thực âm hoặc tiến sát tới 0% thì tình trạng này có thể tiếp tục kéo dài.

Chính sách quản lý vàng thúc đẩy tâm lý găm giữ vàng trong dân

Ngoài ra, so với cùng kỳ 2023, giá vàng thế giới ngày hôm nay (27/5/2024) đã tăng 20,43%, ở mức 2.347 USD/ounce. Một mức tăng hấp dẫn hơn nhiều so với gửi tiền tại ngân hàng hay đầu tư vào sản xuất kinh doanh. Ở trong nước, giá vàng nhẫn đóng vỉ và vàng miếng thậm chí còn tăng cao hơn nhiều so với giá vàng thế giới.

Tâm lý trữ vàng trong dân tăng mạnh vì các lý do sau: (i) niềm tin với tiền đồng suy giảm và sự phục hồi yếu hơn kỳ vọng của nền kinh tế; (ii) quản lý thị trường vàng tồn tại nhiều bất cập khi cơ quan quản lý cấp phép nhập khẩu nguyên liệu cũng là cơ quan sản xuất, bán buôn vàng miếng, thiết lập mặt bằng giá cao bất thường về vàng miếng. Siết chặt nguồn cung nguyên liệu vàng, thiếu minh bạch trong quản lý thị trường vàng đã thúc đẩy tâm lý trữ vàng trong dân cư. Cầu về vàng càng tăng mạnh hơn. Thị trường vàng trong nước ngày một méo mó, căng thẳng và mức chênh lệch giá phi lý thúc đẩy buôn lậu lớn chưa từng có.

Thực tế cho thấy, SBV càng can thiệp bình ổn tâm lý, thị trường vàng trong nước thông qua đấu thầu thì giá vàng càng tăng mạnh. Giá đấu thầu vàng miếng của SBV thực tế cao hơn giá bán buôn giữa các tổ chức kinh doanh vàng đã thiết lập mặt bằng giá mới trên thị trường vàng. Cách làm như vậy càng khiến tâm lý thị trường bất ổn, kỳ vọng nguồn cung tiếp tục bị Nhà nước siết chặt, giá vàng thế giới tiếp tục tăng đã thúc đẩy nhu cầu vàng trong dân cư tăng mạnh hơn. Thực tế, một dòng tiền gửi của NHTM ở khu vực dân cư đang lặng lẽ chảy vào vàng.

Chính sách vàng như vậy đang đi ngược với thông lệ quản lý thị trường vàng của hầu hết các nền kinh tế khắp thế giới. Trong khi NHTW chỉ tăng cường dự trữ vàng, bán vàng dự trữ để ổn định đồng nội tệ khi cần thì NHTW của Việt Nam lại quản lý mua bán, giá vàng miếng và thậm chí là nhập khẩu, xuất khẩu vàng. Dự trữ ngoại tệ mỏng đi, dự trữ vàng trong cơ cấu ngoại tệ không tăng. Tâm lý “coi nhẹ” đồng nội tệ gia tăng. Niềm tin với thị trường tiền tệ của Việt Nam suy giảm, củng cố dòng tiền đổ vào vàng, đất đai và găm giữ USD để phòng ngừa rủi ro.

Tiền cũng đổ vào USD để buôn lậu và đầu cơ

Cuối cùng, USD cũng là kênh để các đối tượng buôn lậu, đầu cơ thu gom. Ước tính, Việt Nam có nhu cầu nhập khẩu 55-60 tấn vàng mỗi năm (theo Hội đồng vàng thế giới). Nhưng việc SBV không cấp phép nhập khẩu vàng với lý do để “đảm bảo ko tiêu tốn nguồn ngoại tệ vào vàng, giữ an toàn tỷ giá” đã thúc đẩy nhập lậu. Nếu khối lượng nhập lậu là 30 – 50 tấn vàng mỗi năm, khoản ngoại tệ trên thị trường chợ đen phải huy động trong nước để phục vụ mục tiêu này lên tới 650 triệu USD đến hơn một tỷ USD.

Nhưng USD không chỉ khan hiếm do buôn lậu mà còn do chính sách “ghẻ lạnh” với USD để xoá bỏ tình trạng đô la hoá nền kinh tế hơn một thập kỷ trước. Chính sách này nhắm vào việc không cho phép nhận tiền gửi USD ở NHTM (lãi suất tiền gửi USD là 0%), không cho phép doanh nghiệp có USD từ xuất khẩu được giữ lại USD trong tài khoản của họ. Ngay khi doanh nghiệp nhận được USD từ doanh thu xuất khẩu, doanh nghiệp phải bán ngay cho NHTM lấy VND. Ngoài ra, chính các NHTM có USD sẽ phải trích tỷ lệ dự trữ bắt buộc là 8%, trong khi nếu nguồn USD của họ gửi ở ngoài biên giới quốc gia thì chỉ phải trích lập 1%.

Trong bối cảnh lãi suất chính sách nội tệ thấp hơn lãi suất chính sách USD, lợi suất TPCP Mỹ đang cao hơn lợi suất TPCP Việt Nam tới 2,8% (mức chưa từng có trong lịch sử) đã hấp dẫn dòng ngoại tệ của doanh nghiệp, ngân hàng nằm ngoài biên giới quốc gia, đầu tư vào USD đang có lãi suất cao thay vì đưa về tài khoản tại NHTM trong nước để phải bán lấy VND (với doanh nghiệp) hoặc phải trích lập dự trữ bắt buộc tới 8% (với các NHTM).

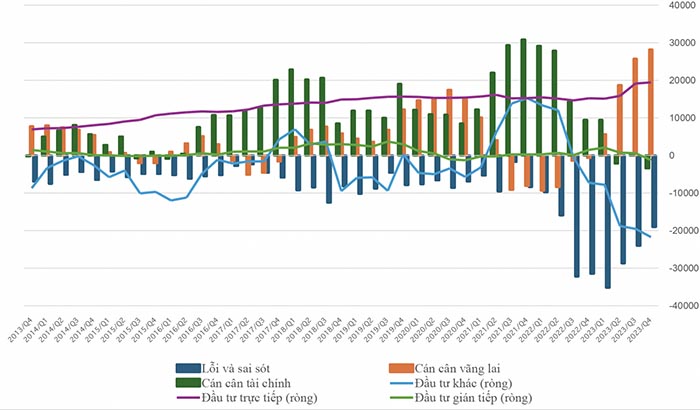

Chỉ trong 2 năm gần đây, tài khoản Lỗi và sai sót và tài khoản Đầu tư khác ròng (khoản USD chảy ra khỏi biên giới biên giới quốc gia) trên Cán cân thanh toán quốc tế (BOP) đã lên tới 80 tỷ USD. Một con số gần bằng tổng dự trữ ngoại hối của SBV. Điều này lý giải cho biến động tỷ giá mạnh, VND mất giá kỷ lục, ở mức 25.456 VND đổi lấy mỗi USD (5/2024).

Tiền rẻ đổ vào chứng khoán

Tính tới 27/5/2023, chỉ số chứng khoán VNindex tăng tăng 154 điểm hay 13,59% kể từ đầu năm 2024. Theo Vietstock, tại cuối quý 1/2024, dư nợ cho vay của các công ty chứng khoán (CTCK) đã lập đỉnh mới, đạt hơn 208.4 ngàn tỷ đồng, tăng 14% so với đầu năm 2024, trong bối cảnh TTCK có 5 tháng tăng liên tục kể từ tháng 11/2024, trước khi chứng kiến cú sụp mạnh nhất trong vòng 2 năm qua trong tháng 4.

Cuộc đua tăng cho vay margin của các CTCK cũng tăng tốc theo sức nóng của thị trường này. Nhiều CTCK đã trình phương án tăng vốn trước ĐHĐCĐ nhằm mở rộng hoạt động kinh doanh, gia tăng sức cạnh tranh trước triển vọng đầy hứa hẹn của thị trường chứng khoán (TTCK) trong thời gian tới. Theo đó, giao dịch của nhà đầu tư được dự đoán sẽ gia tăng, kèm theo là nhu cầu vay margin.

Lãi suất NHTM tăng trở lại

Nhận định này có thể đi ngược lại chỉ đạo của Chính phủ hiện nay. Nhưng rất tiếc, mọi chỉ dấu của thị trường đều đi tới kết quả này. Thực tế, lãi suất huy động, cho vay tại các NHTM đã rục rịch tăng trở lại từ nửa cuối tháng 4/2024 tới nay.

Nếu Việt Nam tiếp tục hạ lãi suất để hỗ trợ doanh nghiệp như chỉ thị mới nhất từ Chính phủ, khả năng dự trữ ngoại tệ của SBV sẽ không đủ để bù đắp cho lượng nhu cầu ngoại tệ tăng cao như phân tích ở trên, chưa kể tới nhu cầu ngoại tệ sẽ còn đặc biệt tăng do yếu tố mùa vụ quý 3 và quý 4 tới đây. Việc để một đồng nội tệ yếu không có lãi suất cạnh tranh với USD tại một nền kinh tế có độ mở lớn nhất so với các nền kinh tế có quy mô tương đương trong khu vực đã, đang và sẽ làm một sai lầm lớn. Việt Nam là nền kinh tế phụ thuộc vào xuất khẩu, nói cách khác là nền kinh tế có nhu cầu cao về USD, dòng USD cũng dễ dàng rời khỏi biên giới quốc gia để đến các thị trường tiềm năng hơn. Chênh lệch lợi suất TPCP của Việt Nam và Hoa Kỳ đang khởi tác dụng tiêu cực với Việt Nam, dòng ngoại tệ chảy khỏi biên giới quốc gia, trú ẩn ở các tài sản tài chính niêm yết bằng đồng USD thay vì VND.

Như vậy, tỷ giá sẽ tiếp tục là vấn đề nóng của nửa cuối năm 2024. Điều này thúc đẩy SBV hút tiền VND bằng phát hành tín phiếu để giảm các cú sốc về tỷ giá. Rõ ràng, SBV có nhiều công cụ chính sách tiền tệ với USD để tăng tính hấp dẫn cho USD tại Việt Nam, nhưng có lẽ “ám ảnh” về loại bỏ hoàn toàn đô – la hoá khỏi nền kinh tế khiến SBV không tính tới tăng lãi suất huy động đồng USD tại NHTM hoặc ít nhất là giảm tỷ lệ dự trữ bắt buộc với USD của các NHTM tại SBV như Trung Quốc đã làm vào tháng 9/2023; thời điểm đó NHTW Trung Quốc cắt giảm 200 điểm phần trăm dự trữ bắt buộc với ngoại tệ tại các NHTM, từ 6% giảm về 4%. Việc hút tiền VND khỏi nền kinh tế cũng sẽ góp phần làm tăng lãi suất đồng VND (do cung tiền bị thu hẹp).

Trong khi tỷ giá sẽ buộc NHTM phải giảm cung tiền nội tệ, làn sóng mua vàng của dân cư do kỳ vọng xấu về giá vàng trong nước và thế giới (như mô tả ở trên) đã khiến một lượng tiền lớn trong dân cư găm giữ ở vàng chứ không ở dưới dạng tiền gửi NHTM. Xu hướng này đang tăng lên. Điều này đặc biệt xấu vì tại Việt Nam chưa có các sàn giao dịch vàng vật chất và tài khoản. Việc vàng nằm trong két sắt của các hộ gia đình đã loại bỏ một một lượng tiền lớn khỏi lưu thông, giảm vòng quay tiền và vì thế làm tăng chi phí huy động vốn của NHTM. Khi kênh tiết kiệm phải cạnh tranh với vàng, tiết kiệm sẽ buộc phải tăng lãi suất. Tuy nhiên, một khi người dân đã chuyển từ tiền mặt thành vàng, họ sẽ khó lòng bán vàng thành tiền mặt để gửi tiết kiệm trong bối cảnh giá vàng thế giới vẫn có thể tiếp tục tăng cao, chênh lệch giá vàng trong nước và thế giới ngày một lớn.

Thêm vào đó, tình trạng nợ xấu tăng mạnh trong hệ thống NHTM cũng thúc đẩy lãi suất huy động của các NHTM gia tăng. Để bù đắp các tổn thất do nợ xấu, NHTM không có cách nào khác là tăng lãi suất cho vay với các khách hàng hiện hữu của họ.

Với tất cả các lý do trên, NHTM Việt có thể đối mặt với rủi ro thanh khoản cao hơn nửa cuối năm 2024, đặc biệt vào quý 4/2024, thúc đẩy lãi suất huy động và cho vay tăng cao; đặc biệt là lãi suất cho vay. Điều này có thể tạo ra các tác động tiêu cực không mong muốn tới thị trường bất động sản và cổ phiếu trong nửa cuối năm 2024.

Quang Nhật