Mary Prenon

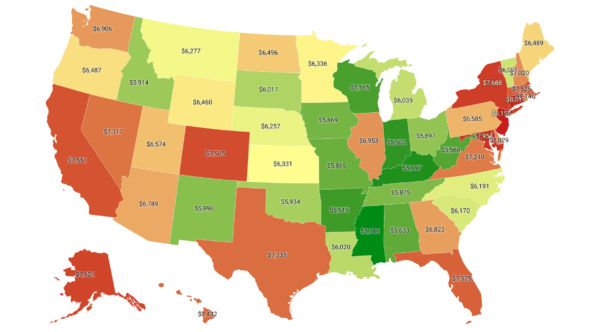

Một báo cáo vừa được công bố mới đây của Scholaroo cho thấy mức nợ thẻ tín dụng trung bình trên toàn quốc ở Hoa Kỳ đã tăng lên 6,555 USD, trong đó cư dân New Jersey dẫn đầu cả nước với khoản nợ trung bình là 8,155 USD cho mỗi thẻ tín dụng. Scholaroo, một công ty quốc gia kết nối sinh viên đại học với học bổng tiềm năng, đã khảo sát hơn 2,000 người Mỹ trên khắp cả nước trong quý cuối cùng của năm 2023.

Xếp ngay sau New Jersey là Connecticut, với khoản nợ trung bình 8,011 USD/thẻ tín dụng, tiếp theo là Maryland, New York, và Alaska — tất cả đều có khoản nợ thẻ tín dụng trung bình trên 7,600 USD/thẻ. Colorado, California, Massachusetts, Florida, và Hawaii đã làm tròn số liệu 10 tiểu bang hàng đầu, với mỗi tiểu bang trong số năm tiểu bang này đều có khoản nợ thẻ tín dụng trung bình vượt quá 7,400 USD.

Báo cáo cho biết: “Nợ của cư dân New Jersey vượt 24% so với mức trung bình quốc gia, trong khi Mississippi có mức nợ thẻ tín dụng trung bình thấp nhất, với những người mắc nợ chỉ nợ 5,186 USD — thấp hơn 20% so với mức trung bình quốc gia.”

Kentucky và Indiana cũng thuộc các tiểu bang có nợ thấp hơn, với mức trung bình là 5,295 USD.

Ông Bruce McClary, phó chủ tịch cấp cao về tư cách thành viên và quan hệ truyền thông của Quỹ Tư vấn Tín dụng Quốc gia (NFCC), nói với The Epoch Times rằng, mức nợ này không có gì đáng ngạc nhiên vì nhiều người buộc phải sử dụng thẻ tín dụng chỉ để duy trì sinh hoạt. “Mọi thứ đắt hơn rất nhiều so với ba năm trước,” ông nói. “Lạm phát tăng cao đang ảnh hưởng đến giá hàng bách hóa, và chúng ta đã chứng kiến giá xăng tăng vọt. Nhiều người không có đủ tiền trong ngân sách để chi trả cho những khoản chi phí tăng thêm này và vì vậy họ phải sử dụng thẻ tín dụng và thực hiện các khoản thanh toán tối thiểu hàng tháng.”

Có trụ sở tại Hoa Thịnh Đốn, NFCC được thành lập vào năm 1998 với mục tiêu trở thành nguồn tư vấn tín dụng bất vụ lợi cho những người cần trợ giúp trong việc quản lý nợ của họ. Cuộc thăm dò do Harris công bố gần đây cũng đã khảo sát 2,000 người trưởng thành trên toàn quốc và tìm thấy các giá trị nợ tồn đọng tương tự. Nhưng kết quả tổng thể thậm chí còn đáng ngạc nhiên hơn: Gần 32% người Mỹ chỉ sống qua ngày về mặt tài chính, trong khi 62% lo ngại rằng sự bất ổn của chính phủ sẽ ảnh hưởng đến tình hình tài chính của họ trong 12 tháng tới.

Ông McClary nói, “Mối lo ngại lớn nhất là nếu mọi người tiếp tục có số nợ tồn đọng lớn như vậy từ tháng này sang tháng khác và chỉ thanh toán những khoản tối thiểu cần thiết, thì có thể phải mất nhiều năm mới trả hết, và họ sẽ thấy vô cùng khó khăn để tiết kiệm bất kỳ khoản tiền nào.”

Cuộc thăm dò của Harris cũng chỉ ra rằng 31% người Mỹ không thanh toán tất cả các hóa đơn đúng hạn và chỉ 42% có ngân sách và theo dõi chi tiêu. Gần 40% số người được khảo sát lo ngại rằng số tiền họ có hoặc sẽ tiết kiệm sẽ không tồn tại được lâu.

Cuộc thăm dò cho thấy những nhóm bị ảnh hưởng nhiều nhất là những người độc thân, thuê nhà thay vì sở hữu nhà, là có con dưới 18 tuổi, và có thu nhập từ 50,000 USD trở xuống.

“Giá thuê cao hơn ngày nay cũng có thể là nguyên nhân gây ra tình trạng nợ thẻ tín dụng này,” ông McClary nói. “Hầu hết mọi người đang trả nhiều hơn phần trăm thu nhập nên chi cho tiền thuê nhà, vì vậy giờ đây họ phải đối mặt với việc quản lý phần chi phí còn lại của mình như hàng bách hóa, tiện ích, gas, hóa đơn y tế, v.v. Họ nhận ra rằng họ phải dựa vào thẻ tín dụng để trang trải.”

Kết quả là, nhiều người đã bị đẩy ra khỏi thị trường nhà ở đang có giá tăng vọt.

Ông McClary nói: “Mười năm trước, Seattle là một trong những thành phố được xem là có giá cả phải chăng, nhưng giá thuê nhà ở đó đã tăng nhanh quá đến mức nhiều người trở nên không còn đủ khả năng mua hoặc thậm chí thuê nhà ở đó nữa.”

Phòng Tư vấn Người tiêu dùng của Ủy ban Thương mại Liên bang (FTC) khuyến nghị những người gặp khó khăn trong việc thực hiện các khoản thanh toán nợ thẻ tín dụng tối thiểu hàng tháng trước tiên hãy nói chuyện với công ty thẻ để yêu cầu họ giúp đỡ.

“Mục tiêu của quý vị là đề ra một kế hoạch thanh toán được sửa đổi nhằm giảm các khoản thanh toán của quý vị xuống mức quý vị có thể quản lý được,” trang web của FTC nêu rõ. “Các chủ nợ có thể sẵn sàng thương lượng với quý vị ngay cả sau khi họ xóa khoản nợ của quý vị như một khoản thua lỗ, vì quý vị vẫn sẽ nợ khoản nợ đó.”

NFCC cũng cung cấp dịch vụ đàm phán lại với các công ty thẻ tín dụng để giảm lãi suất hàng tháng, đôi khi có thể lên tới 20%.

“Những gì chúng tôi cố gắng làm là giúp mọi người lấy lại quyền kiểm soát khoản nợ khó quản lý của mình bằng cách xem xét thu nhập và nghĩa vụ tài chính của họ, đồng thời lập ra một ngân sách đủ sống,” ông McClary nói. “Tình huống đó giống như một chiếc lốp xe cuối cùng cũng có được lực đẩy sau khi bị lún trong bùn quá lâu.”

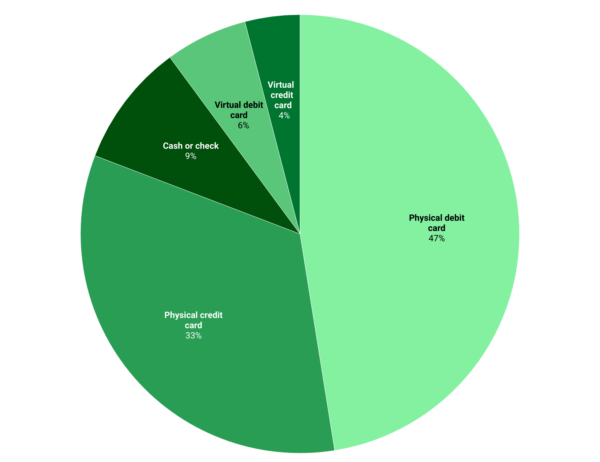

Dường như sự ưa thích sử dụng thẻ tín dụng của người Mỹ vẫn chưa hề giảm sút. Theo báo cáo của Scholaroo, năm ngoái (2023), gần 45.5% dân số Hoa Kỳ đã mở ít nhất một tài khoản thẻ tín dụng mới, dẫn đến có khoảng 542.6 triệu tài khoản mới vào cuối năm 2023. Trong khi hơn 50% người Mỹ thích sử dụng thẻ ghi nợ hơn cho các khoản chi tiêu hàng ngày của họ, thì thẻ tín dụng là lựa chọn được ưa chuộng thứ hai, với 36% dân số sử dụng thẻ tín dụng cho các giao dịch hàng ngày.

Nhật Thăng biên dịch