Thanh Đoàn

Mặc dù có phiên đảo chiều vào cuối ngày 26/4/2022, nhưng 10 ngày liên tiếp rơi thẳng đứng khiến Vnindex rơi về mức điểm thấp nhất trong một năm qua, hơn 20 tỷ USD vốn hoá biến mất, là sự kiện chưa từng có trong lịch sử giao dịch thị trường chứng khoán Việt Nam. Áp lực “call margin” khiến nhà đầu tư phải bán tháo được giải thích cho sự sụp đổ khó hiểu này. Sự kiện khiến không ít người liên tưởng tới thời kỳ ‘đảo chính tài chính’ đen tối trên thị trường chứng khoán Trung Quốc năm 2015. Bởi vậy, chúng ta có lý do nhìn lại vụ ‘đảo chính tài chính’ ở Trung Quốc như một bài học đắt giá cho TTCK Việt Nam.

Phiên đảo chiều như ‘nặng hạn gặp mưa rào’

Sau 10 ngày đen tối, chỉ số chứng khoán vnindex và vhindex liên tiếp rơi thẳng đứng, vnindex có lúc về tới vùng 1.264 điểm; vùng điểm thấp nhất trong 1 năm qua, xoá đi mọi thành tựu của thị trường trước đó.

Với đòn bảy cao, rủi ro ‘call margin’ đã buộc các nhà đầu tư phải bán tháo cổ phiếu đang nắm giữ để thanh toán cho môi giới là công ty chứng khoán. Điều này khiến thị trường không thể không lao dốc bất chấp các nhà đầu tư nước ngoài mua vào một khối lượng khoảng hơn 1.000 tỷ đồng trong suốt 10 ngày qua.

Sự phục hồi của thị trường sau 10 ngày đen tối vào cuối phiên chiều qua như nắng hạn gặp mưa rào. Hôm qua, thị trường chứng kiến phiên ồ ạt chảy vào mua các cổ phiếu vốn hoá thấp, sau đó lan sang nhóm VN30, giúp VN-Index thu hẹp biên độ giảm nhanh chóng. Khoảng nửa tiếng sau đó, chỉ số đã trở về tham chiếu và giằng co quanh đây đến giữa phiên chiều.

Trước phiên khớp lệnh xác định giá đóng cửa (ATC), thay vì như diễn biến 10 phiên gần đây là áp lực xả hàng tăng lên thì nhà đầu tư lại giải ngân mạnh hơn. Bên mua quyết liệt đẩy nhiều cổ phiếu tăng vọt, từ giá sàn trong phiên sáng đảo chiều lên tăng trần. VN-Index cũng leo thẳng đứng lên vùng 1.341 điểm, đóng cửa với mức tăng hơn 30 điểm. Tính theo giá trị tương đối (%) thì đây là phiên tăng mạnh nhất kể từ đầu năm đến.

Lý do của sự hoảng loạn là một dấu hỏi lớn

Mặc dù đã bắt đầu thấy ánh sáng trong đường hầm, nhưng cú lao dốc suốt 10 ngày liên tiếp là hiện tượng chưa từng có. Tài khoản của các nhà đầu tư kỳ cựu đề mất ít nhất 50% giá trị. Các chuyên gia trên thị trường gần như không giải thích được lý do thị trường lao dốc không phanh trong thời gian dài như vậy.

Không thể giải thích rằng vụ bắt giữ CEO của Tập đoàn FLC và tập đoàn bất động sản Tân Hoàng Minh khiến thị trường hoảng loạn. Sự việc này thực sự giúp thị trường minh bạch và kỷ cương hơn. Với lịch sử làm giá, thổi giá của CEO Trịnh Văn Quyết, việc hình sự hoá tội danh này vào năm 2022 không phải là hoạt động khó tưởng tượng hay quá sớm.

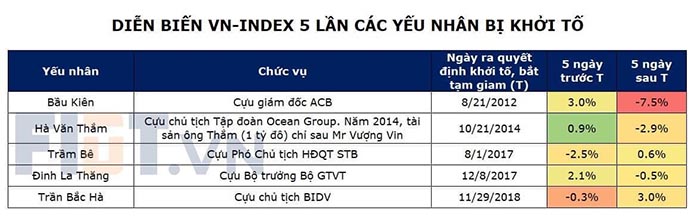

Không chỉ vậy, trong lịch sử thị trường chứng khoán Việt, vụ bắt giữ các yếu nhân trên thị trường tài chính như ‘bầu Kiên’, ông Hà Văn Thắm (CEO của Ocean Bank), ông Trần Bắc Hà, CEO của Ngân hàng Đầu tư và Phát triển Việt Nam,.. cũng không làm thị trường phản ứng mạnh mẽ đến thế. Thực tế, thị trường phục hồi và tăng trưởng khá gần như ngay lập tức sau tin tức bắt giữ và xử lý hình sự với các trường hợp đã nêu.

Thêm vào đó, các nền tảng tài chính đều chưa đủ điều kiện để khiến thị trường đảo chiều:

Thứ nhất, lãi suất có nguy cơ tăng do lạm phát, nhưng đó chưa phải là nguy cơ hiện hữu khiến thị trường hoảng loạn. Lạm phát của Việt Nam có thể tăng trên 4% và lãi suất có thể tăng thêm 1 – 2 % để bù đắp vào lạm phát trong năm 2022. Nhưng rõ ràng, đó chưa phải là ngưỡng để các nhà đầu tư dùng đòn bảy đầu tư chứng khoán phải cân nhắc giữa mức lãi suất vay vốn cao và tỷ suất sinh lời trên thị trường chứng khoán đến mức họ phải từ bỏ thị trường chứng khoán.

Thứ hai, các nền tảng vĩ mô đang phục hồi tốt lên sau đại dịch vì Việt Nam đã ngừng các biện pháp phong toả cực đoan giống như Trung Quốc hay Sài Gòn hồi năm 2021. Mặc dù bị hạ dự báo tăng trưởng, nhưng mức tăng 5,5 – 6% vẫn là mức tăng lý tưởng khi kinh tế toàn cầu đình đốn. Năm 2021, điều kiện vĩ mô khó khăn hơn nhiều, nhưng thị trường chứng khoán vẫn có niềm tin rất lớn, là nơi hấp dẫn nhất với dòng tiền đầu cơ và nhãn rỗi trong xã hội.

Thứ ba, chưa đến lúc dòng vốn ngoại tháo chạy khỏi Việt Nam và các nền kinh tế mới nổi, dù nguy cơ trong 1 – 2 năm tới là có thể. Tại sao? Giá trị đồng USD đang tăng lên với kỳ vọng Cục dữ trữ liên bang Mỹ (Fed) nhanh chóng tăng lãi suất 50 điểm phần trăm vào tháng 5 tới. Nhưng dù vậy, mức lãi suất của đồng USD chưa tăng sốc hay cao đến mức hấp dẫn được dòng vốn ngoại từ bỏ Việt Nam, nơi có tỷ lệ sinh lời hấp dẫn hơn nhiều và nền tảng kinh tế vĩ mô ổn định. Bằng chứng của dòng vốn ngoại không hề tháo chạy là khối ngoại mua ròng hơn 1.000 tỷ đồng trong tháng Tư, là dòng vốn nâng đỡ và bắt đáy thị trường tốt nhất.

Dĩ nhiên, dòng tiền đầu cơ chịu tác động mạnh mẽ trước cú sốc, nhưng trên thị trường suốt 10 ngày đen tối vừa qua, các mã chứng khoán có phân tích cơ bản tốt, có sức phục hồi kinh doanh mạnh mẽ hậu covid-19 đều không ngoại lệ. Sự hoảng loạn bao trùm thị trường một cách bất thường, các phiên liên tiếp có tới hơn 700 mã chứng khoán giảm đỏ lửa, 170 – 180 mã giảm sàn…

‘Đảo chính tài chính’ ở Trung Quốc năm 2015

Năm 2015 cũng là năm chứng kiến sự sụp đổ lớn nhất kể từ khi thị trường chứng khoán nước này bắt đầu vào năm 1990. Khi đó, thị trường lao dốc trong vòng chưa đầy một tháng, lấy đi hơn 3,13 ngàn tỷ USD giá trị thị trường. Một nửa số công ty niêm yết khi đó đã bị đình chỉ giao dịch.

Sự sụp đổ của thị trường chứng khoán đã gây ra một làn sóng chấn động trong giới tài chính và chính trị, và được coi là một “cuộc đảo chính tài chính” được tạo ra bởi lực lượng chống lại ông Tập.

Dĩ nhiên, khái niệm “Đảo chính tài chính” chỉ được đặt tên sau này bởi chính quyền ông Tập. Chính quyền không đưa ra bằng chứng công khai về cuộc đảo chính tài chính này. Nhưng hệ luỵ của tội danh ‘đảo chính tài chính’ là đến tận bây giờ, liên tiếp các quan chức tài chính của Bắc Kinh ngã ngựa vì dính líu tới vụ việc hồi năm 2015.

Giống với trường hợp của CEO FLC là ông Trịnh Văn Quyết, thời điểm năm 2015, nhiều cổ phiếu trên Sàn chứng khoán Thượng hải bị làm giá, thổi phồng lên một cách bất thường trước khi bị sụp đổ.

Hãng truyền thông Trung Quốc Caixin đã mô tả cách các cổ phiếu niêm yết trên Thị trường Doanh nghiệp tăng trưởng (GEM) bị đẩy giá lên cao. Các công ty niêm yết trên GEM có tỷ lệ P/E (giá thị trường/thu nhập) rất cao. P/E càng cao, rủi ro càng lớn. Điều này đã xảy ra do chính sách doanh nghiệp ‘tổ lái’ giá cả cổ phiếu. Các doanh nghiệp sau khi IPO đã dùng khoản tiền vay lớn để mua lại cổ phiếu (tạo cầu ảo), đẩy giá thị trường.

Khi bị làm giá, thổi giá thì sự sụp đổ là tất yếu (về lý thuyết), nhưng nếu không có sự thông đồng giữa cơ quan chức năng, các doanh nghiệp thiếu đạo đức kinh doanh hay các định chế tài chính hỗ trợ thì sự sụp đổ thị trường khó có thể xảy ra.

Một lý do nữa khiến thị trường chứng khoán 2015 của Trung Quốc đổ bể còn đến từ chính quyền, lúc đó các tuyên truyền dường như gắn với sự tăng trưởng của thị trường với tài năng chính trị của chính quyền Bắc Kinh. Bất kỳ cảnh báo nào trái chiều về nguy hại của thị trường sẽ lập tức bị báo chí dòng chính của chính quyền vùi dập; thậm chí gắn các đánh giá chuyên môn về tài chính như vậy với tội danh phản quốc, tư tưởng chính trị không vững vàng. Trường hợp của Công ty Chứng khoán An Tín là ví dụ điển hình cho việc chính trị hoá thị trường chứng khoán của chính quyền ông Tập Cận Bình thời kỳ này (theo tin đưa bởi Bnews).

Mỗi thị trường sẽ có đặc điểm và nguyên nhân khác nhau; Việt Nam hẳn không hoàn toàn giống với Trung Quốc. Nhưng rõ ràng, nếu có thể có cơ hội thổi giá, làm giá thì một lỗ hổng an ninh tài chính quốc gia đã được hình thành. Về lý thuyết, nếu lỗ hổng này bị nắm giữ bởi kẻ có lòng tham hoặc tệ hại hơn là kẻ thù của chính quyền thì điều gì sẽ xảy ra? Đây chẳng phải là công cụ hoàn hảo để thu gom tài sản giá rẻ hoặc để ra đòn cảnh báo, tạo áp lực khi cần hay sao?

Lỗ hổng an ninh tài chính trên thị trường chứng khoán Việt Nam: rất lớn

Nhiều chuyên gia tài chính trong nước đã phân tích xung đột lợi ích trên thị trường chứng khoán Việt khiến các công ty chứng khoán CTCK, có thể liên kết với các Ngân hàng thương mại, liên kết với các doanh nghiệp có đạo đức kinh doanh thấp kém, để làm giá, thổi giá trên thị trường tài chính. Đây là lỗ hổng thể chế về an ninh tài chính rất lớn.

Theo thông tin trên truyền thông, có tới 10 Ngân hàng thương mại có CTCK đang hoạt động trên thị trường. Cả ngân hàng thương mại và CTCK đang nắm giữ khoảng gần 300 ngàn tỷ trái phiếu doanh nghiệp.

Nhưng không chỉ có thế, CTCK của Việt Nam vừa được tự kinh doanh kiếm lời, vừa làm môi giới chứng khoán, cho vay margin để kiếm lời từ thu phí và lãi. Các CTCK tự quyết định tỷ lệ margin (là tỷ lệ cho vay với mỗi mã chứng khoán nhất định). Như vậy, về lý thuyết, nếu họ muốn thổi phồng giá của một mã nào đó, họ cho tỷ lệ margin cao, bản thân họ đổ tiền vào gom mã chứng khoán họ vì có quyền tự doanh. Giả sử các CTCK còn thông đồng với nhau thì mã đó lập tức được bơm giá, thổi giá.

Ở Mỹ, các định chế tài chính đã tự doanh thì không được môi giới.

Xung đột lợi ích trên thị trường vốn Việt Nam hiện rất trầm trọng, là nguyên nhân lớn nhất khiến tệ nạn thao túng, thổi giá, lừa đảo tài chính trên thị trường bùng phát mạnh (Ảnh: chụp màn hình Internet) Không chỉ vậy, các CTCK còn kiếm tiền từ nghiệp vụ tư vấn bên cạnh việc tự doanh và môi giới. Họ vừa tư vấn phát hành chứng khoán, trái phiếu, vừa định giá tài sản đảm bảo, vừa quản lý tài sản đảm bảo, vừa câu kết với ngân hàng để ‘bảo lãnh’ cho các tài sản, chứng từ nợ mà các doanh nghiệp phát hành.

Khi vừa được đá bóng, vừa thổi còi, vừa chọn cầu thủ chơi cùng thì canh bạc trái phiếu doanh nghiệp, cổ phiếu thuộc về các tay to là CTCK trên thị trường. Vấn nạn thổi giá, làm giá.. nếu không có CTCK tham gia thì các cá nhân không tự làm thành công đến vậy. Nếu đã là ‘người cầm dao đằng chuôi’, là ‘nhà cái’ của canh bạc thì dù thị trường có sụp đổ họ cũng là người thắng cuộc duy nhất.

Dĩ nhiên, đây chỉ là phân tích logics từ góc nhìn chính sách và trật tự thị trường mà thôi. Người viết bài này không có ý định đưa ra bất kỳ bằng chứng nào về các hoạt động thao túng thị trường như mô tả ở trên.

Nhưng phân tích xung đột lợi ích trong thể chế chỉ để cảnh báo rằng: đây chính là lỗ hổng an ninh tài chính quốc gia lớn nhất mà Việt Nam rất nên quan tâm xử lý triệt để vấn đề này.

Nếu Trung Quốc đã từng xuất hiện khái niệm gọi là ‘đảo chính tài chính’, thì Việt Nam (về lý thuyết) cũng là có thể.

Do vậy, việc xử lý triệt để xung đột lợi ích này bằng cách sửa đổi bổ sung Luật các Tổ chức tín dụng, Luật Chứng khoán… là cần thiết. Bên cạnh đó, phải có mạng lưới kiểm tra, giám sát tài chính đủ mạnh (về pháp lý) và đủ độc lập để cảnh báo các bất ổn sớm hơn. Trong đó, cần có cơ quan chuyên trách truy soát 3 – 5 ‘vòng đời của tiền’ vốn pháp định (vốn điều lệ) đóng vào các ngân hàng thương mại, công ty tài chính, quỹ đầu tư, đảm bảo đó là dòng vốn sạch, minh bạch và thiện chí.

Trà Nguyễn