Thanh Đoàn

Thị trường chứng khoán Phố Wall lao dốc phiên thứ 5 liên tiếp trong đà sụt giảm mạnh kể từ tháng 1/2022. Các tổ chức kinh doanh chứng khoán lớn của Phố Wall đã mua sản phẩm phái sinh bảo hiểm rủi ro cao gấp 3 lần năm 2008, năm thị trường chứng khoán Mỹ lao dốc kỷ lục và cuộc khủng hoảng tài chính toàn cầu đã xảy ra.

Chỉ số chứng khoán S&P 500 của Phố Wall (Mỹ) còn 3.588 điểm, giảm tới 1.200 điểm so với thời kỳ đạt đỉnh kỷ lục vào tháng 1/2022 (4.795,56 điểm), tương ứng với 25%. Chỉ số S&P 500 từng thấp kỷ lục ở mức 676,53 điểm vào tháng 3/2008.

Đây là phiên thứ 5 liên tiếp thị trường chứng khoán Phố Wall lao dốc.

Trước rủi ro kinh tế, tài chính và địa chính trị ngày một leo thang, thị trường tài chính Phố Wall hầu như không có triển vọng tích cực, ít nhất trong ngắn và trung hạn. Lạm phá gia tăng, một cuộc khủng hoảng năng lượng tồi tệ tiềm tàng trong mùa đông 2022, chính sách lãi suất theo đuổi lạm phát mục tiêu của Cục Dự trữ liên bang Mỹ (Fed) đang buộc Fed phải tăng lãi suất cao hơn và nhanh hơn nữa. Trong khi đó, xung đột địa kinh tế – chính trị giữa Mỹ với thế giới Ả-rập, giữa Nga với châu Âu, cuộc chiến Ukraine – Nga, đối đầu Mỹ – Trung, … tất cả đang thúc đẩy các cuộc khủng hoảng năng lượng, lạm phát tồi tệ hơn.

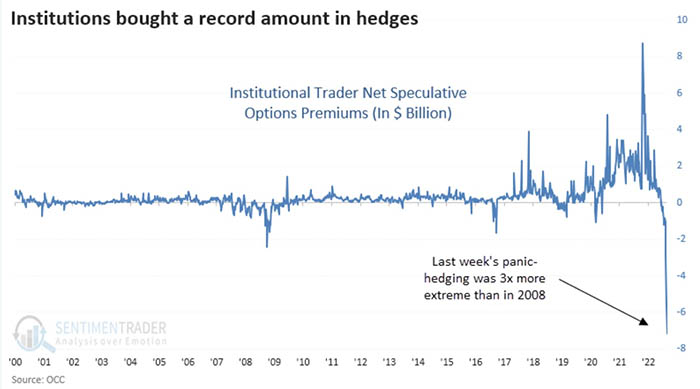

Cực đoan gấp 3 lần 2008

Trong tuần qua, cùng với đà lao dốc của chứng khoán Phố Wall, một biểu đồ nổi bật mô tả dữ liệu vĩ mô đã được chia sẻ bởi tài khoản Twitter chính thức của SentimentTrader vào ngày 7/9, cho thấy các tổ chức đầu tư chứng khoán lớn của Phố Wall đang mua một lượng bảo hiểm rủi ro khổng lồ cho các khoản đầu tư của họ. Dữ liệu không chỉ cho thấy rủi ro đang tăng cao mà còn có sự đảo chiều có thể diễn ra trên thị trường trong vài tháng tới hoặc những sự đổ vỡ lớn hơn, thậm chí là dây chuyền có thể xảy ra khi chính các quỹ phòng hộ không đủ sức để bảo hiểm cho các rủi ro trên thị trường mà họ đã mua vào.

Cụ thể, dữ liệu cho thấy rằng các nhà giao dịch tổ chức đã mua quyền chọn (Option), trong đó các hợp đồng quyền chọn bán (put option) có tổng giá trị lên tới 8,1 tỷ USD (đặt cược vào cổ phiếu sẽ giảm), quyền chọn mua ít hơn tổng giá trị của quyền chọn bán khoảng 1 tỷ USD (call option, đặt cược vào cổ phiếu tăng). So với khối lượng quyền chọn được thấy trong vụ sụp đổ năm 2008, khối lượng này lớn hơn gấp ba lần.

Trong tài chính, quyền chọn bán, có tên tiếng Anh là Put Option, là một công cụ phái sinh trên thị trường tài chính cho phép người nắm giữ [put option] quyền bán tài sản, với một mức giá xác định, vào một ngày cụ thể cho người thực hiện giao dịch thỏa thuận. Nên người nắm giữ Put Option có lợi khi giá cổ phiếu giảm. Ngược lại Quyền chọn mua, tên tiếng Anh là Call Option, cho phép người nắm giữ quyền mua tài sản, quyền mua cổ phiếu tại một mức giá nhất định

“Đôi khi, có một biểu đồ khiến bạn phải dựng tóc gáy. Trong 22 năm làm công việc này, không có biểu đồ nào nổi bật như biểu đồ này. Tuần trước, các nhà giao dịch tổ chức đã mua các quyền chọn bán trị giá 8,1 tỷ USD. Quyền chọn mua được các giao dịch tổ chức mua ít hơn quyền chọn bán khoảng 1 tỷ USD. Cách họ lựa chọn bảo hiểm cho giá cổ phiếu đang cực đoan gấp 3 lần hồi năm 2008”, bình luận trên tài khoản SentimentTrader.

Đó là con số công bố hôm 7/9, hiện tại (12/10), tổng khối lượng Put Option trên Phố Wall đã lên tới 10 tỷ USD. Một tốc độ tăng đột biến cho thấy nỗi lo sợ Phố Wall đang gia tăng mạnh hơn bao giờ hết.

Tránh thua lỗ khủng

Khối lượng khổng lồ hợp đồng phái sinh quyền chọn mua và bán (mua nhiều hơn bán, đánh cược vào sự sụp đổ của thị trường nhiều hơn sự tăng trưởng), cho thấy ý định thực sự của các nhà giao dịch tổ chức, nhà đầu tư. Họ muốn tránh thua lỗ khi thị trường trở nên tiêu cực hơn.

Có vẻ như, các nhà giao dịch tổ chức kỳ vọng không chỉ bảo hiểm mà một khoản lợi nhuận kếch xù trên canh bạc của Phố Wall, dù thị trường sụp đổ.

Vào năm 2008, khối lượng bảo hiểm rủi ro là một trong những chỉ số hàng đầu mở ra sự kết thúc của thị trường chứng khoán tăng giá kéo dài suốt 14 năm. Tuy nhiên, khối lượng phòng ngừa rủi ro hiện tại cho thấy một kết quả tồi tệ hơn nhiều so với 2008, gấp 3 lần (chỉ riêng với hợp đồng quyền chọn).

Hồi sinh hay sụp đổ?

Nếu thị trường lao dốc đủ mức, các tổ chức nhận Put Option của các nhà giao dịch tổ chức sẽ rơi vào trạng thái buộc phải giao dịch ngay để cắt lỗ, họ sẽ phải bán cổ phiếu phòng hộ rủi ro cho chính họ, giảm bớt lỗ cho khoản Put Option đã nhận. Đến ngày đến hạn của hợp đồng, những người nắm giữ trạng thái quyền chọn bán lại tiếp tục bán ra với giá cao, điều này sẽ đẩy thị trường vào làn sóng bán ồ ạt. Trường hợp này, thị trường trở nên tiêu cực.

Trường hợp thị trường lao dốc đủ mức, các quyền chọn mua cổ phiếu, dù hiện đang ít hơn quyền chọn bán, cũng khiến người đầu tư chịu lỗ nặng và họ có thể thu hồi quyền chọn.

Ngược trở lại, nếu thị trường không giảm mà tăng khá hơn, quyền chọn bán sẽ đóng lại. Điều này sẽ tạo ra sức ép đẩy giá lên, thị trường có thể hồi sinh.

Nhưng vấn đề, sự hồi sinh này có thể diễn ra trong bao lâu khi dòng vốn đang đắt đỏ hơn bởi lãi suất tăng cao, các biến động vĩ mô và chính trị ngày một tiêu cực. Và câu hỏi trở nên đáng giá hơn là liệu sự hồi sinh có xảy ra nếu chính cách quỹ phòng hộ, nơi kinh doanh phái sinh sụp đổ?

Bài học 2008: khi tổ chức nhận bảo hiểm tài chính sụp đổ!!

Bài học 2008 vẫn còn nguyên giá trị. Bất kể các nhà giao dịch tổ chức, cá nhân, các siêu ngân hàng thương mại thông minh tới cỡ nào việc họ bảo hiểm cho các khoản đầu tư rủi ro của mình trên thị trường phái sinh, kiếm lời bằng cách đánh bạc trên đó thì rủi ro trong cả hệ thống tài chính không đi đâu cả, nó chỉ đang gia tăng sự tích tụ mà thôi.

Với phòng ngừa rủi ro bằng phái sinh, nó chỉ đơn giản là cách một định chế đẩy rủi ro trong bảng cân đối của họ sang cho một quỹ phòng hộ nào đó (nơi nhận đánh bạc với khoản đầu tư rủi ro của bên mua phái sinh).

Rủi ro trong bóng bóng tín dụng, bong bóng tài sản đầu cơ và đầu tư chứng khoán, cổ phiếu, trái phiếu đang làm phồng lên bong bóng phái sinh. Nhưng bong bóng phái sinh, thứ đáng ra là công cụ bảo hiểm rủi ro, lại còn đang được sử dụng như công cụ đánh bạc của các ông lớn Phố Wall. Theo báo cáo của Uỷ ban kiểm soát tiền tệ Hoa Kỳ (OCC), chỉ 5 siêu ngân hàng thương mại Hoa Kỳ đang có khối tài sản phái sinh gấp gần 10 lần tổng tài sản của họ, gấp 9 lần GDP của toàn nước Mỹ; tức là phái sinh mà các siêu ngân hàng đang mua vào nhiều hơn so với tổng tài sản của họ, vượt quá nhu cầu bảo hiểm.

Các ngân hàng nếu không dùng phái sinh như một công cụ bảo hiểm, vượt quá chức năng bảo hiểm, thì có nghĩa là họ đang đánh bạc vào sự tăng trưởng và cả sụp đổ của thị trường. Họ đang đánh bạc với nhau, giữa ngân hàng, các tổ chức giao dịch và các quỹ phòng hộ…

Hồi năm 2008, khi giá hàng hoá trên thị trường tài chính phát nổ, các định chế nhận phái sinh giống như kẻ thua bạc lớn nhất trên thị trường. Nhưng nếu các định chế này phá sản thì các ông lớn Phố Wall cũng phá sản theo.

Thời điểm đó, AIG chính là định chế đánh bạc với siêu ngân hàng phố Wall về phái sinh. Khi AIG không đủ tiền trả cho các hợp đồng phái sinh của các siêu ngân hàng, các siêu ngân hàng cũng sẽ phải sụp đổ. Vào năm 2008, chính phủ Mỹ thông qua khoản cứu trợ 200 tỷ USD cùng thời gian đó để cứu Freddie Mac và Fannie Mae và AIG (một trong ba công ty bảo hiểm lớn nhất ở Mỹ thời điểm đó). Chính phủ Mỹ đã tung ra 85 tỷ USD để mua 80% cổ phần của AIG.

Freddie Mac và Fannie Mae là hai tổ chức nhà nước mua bán các chứng khoán hoá khoản vay thế chấp lớn nhất nước Mỹ từ thập kỷ 1970. Hai tổ chức dùng tiền ngân sách này đã đóng vai trò như 2 ông bố đỡ đầu cho các sản phẩm chứng khoá hoá khoản vay có tài sản đảm bảo trên thị trường tài chính của Mỹ. Việc đỡ đầu cho các sản phẩm này của Freddie Mac và Fannie Mae nhằm thúc đẩy tín dụng mua nhà trong hệ thống NHTM, thông qua phát triển thị trường mua bán nợ dưới sự bảo trợ của nhà nước.

Nhưng vụ giải cứu hàng trăm tỷ USD này chỉ cứu được các siêu ngân hàng Phố Wall phá sản, không ngăn được khủng hoảng tồi tệ nhất, đắt đỏ nhất trong lịch sử đã xảy ra. Mà nguyên nhân của nó, chính là phái sinh được các định chế thoải mái đánh bạc khiến họ quên đi nguồn gốc của rủi ro, thị trường và các nhà quản lý, giám sát thị trường quên mất cách mà rủi ro tích tụ. Khi rủi ro lớn đến mức nhất định, một quỹ phòng hộ (những quỹ bán phái sinh) sụp đổ, cả thị trường có thể sụp đổ theo hiệu ứng domino. Đây là những gì đã xảy ra hồi năm 2008. Và có hoàn toàn có thể xảy ra vào bây giờ, khi phái sinh, không chỉ trên thị trường giao dịch cổ phiếu, đang ở mức cao kỷ lục và rủi ro kỷ lục.

Thanh Đoàn