Lance Roberts

Cuộc khủng hoảng ngân hàng hiện nay là dấu hiệu đầu tiên của tình trạng tồi tệ của nền kinh tế. Ngay cả khi Fed đảo ngược chính sách thắt chặt định lượng, điều đó chỉ là sự thừa nhận đối với đổ vỡ kinh tế, và đó cũng là lúc thị trường cổ phiếu lao dốc.

Khi Fed thắt chặt chính sách tiền tệ, một cuộc khủng hoảng ngân hàng vốn là bằng chứng đầu tiên cho thấy điều gì đó đang đổ vỡ.

Tháng trước, trong bối cảnh các ngân hàng mất khả năng thanh toán, các cơ quan chính phủ Mỹ đã hành động để ngăn chặn một cuộc khủng hoảng ngân hàng có thể xảy ra. FDIC, Bộ Tài chính Mỹ và Fed (Cục dự trữ liên bang Mỹ) đã ban hành chương trình cho vay ngân hàng với khoản vay dự phòng trị giá 25 tỷ USD để bảo vệ những người gửi tiền không được bảo hiểm khỏi sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB). Theo sau đó là một khoản tiền gửi không được bảo hiểm trị giá 30 tỷ USD từ 11 ngân hàng lớn vào Ngân hàng First Republic. Tôi cho rằng chúng ta sẽ không có khoản tiền đó nếu không có sự đảm bảo của Fed và Bộ Tài chính Mỹ.

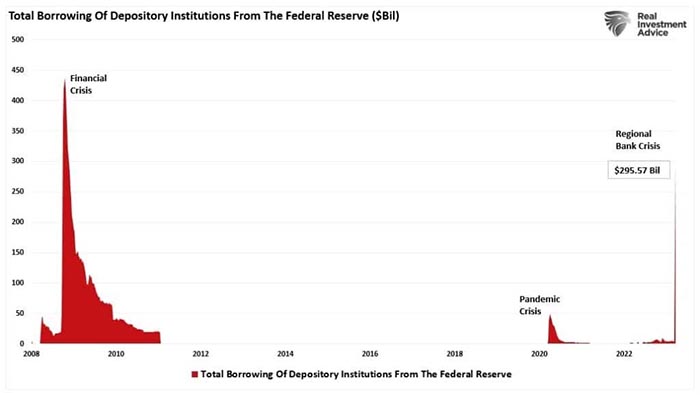

Các ngân hàng đã nhanh chóng khai thác chương trình trợ giúp của Fed. Điều này được thể hiện qua khoản vay tăng vọt 152 tỷ USD từ Fed. Đây là khoản vay lớn nhất trong một tuần kể từ khi xảy ra khủng hoảng tài chính.

Theo thông tin ghi nhận vào ngày 25/03, con số đó đã tăng lên gần 300 tỷ USD. Biểu đồ: Tổng lượng tiền vay mượn của các tổ chức tiền gửi từ Fed. Cột bên trái tính theo tỷ USD.

Sau sự kiện SVB, UBS cũng đã tham gia vào một “cuộc hôn nhân chóng vánh” với Credit Suisse. Fed cũng đã mở lại các hạn mức hoán đổi USD để cung cấp thanh khoản cho các ngân hàng nước ngoài.

Vào ngày 19/03, Ngân hàng Canada, Ngân hàng Anh, Ngân hàng Nhật Bản, Ngân hàng Trung ương châu Âu, Fed và Ngân hàng Quốc gia Thụy Sĩ đã công bố “một hành động phối hợp để tăng cường cung cấp thanh khoản thông qua dàn xếp hạn mức hoán đổi thanh khoản bằng USD thường trực”.

Để nâng cao hiệu quả của các hạn mức hoán đổi trong việc cung cấp vốn bằng USD, các Ngân hàng Trung ương hiện đang cung cấp các nghiệp vụ bằng USD đã đồng ý tăng tần suất của các nghiệp vụ đáo hạn 7 ngày từ hàng tuần lên hàng ngày. Các nghiệp vụ hàng ngày này bắt đầu vào ngày 20/03 và sẽ tiếp tục ít nhất là đến cuối tháng 4.

Trong lịch sử, một khi Fed áp dụng các hạn mức hoán đổi USD, các biện pháp hỗ trợ tiền tệ tiếp theo sẽ được thực hiện, từ việc cắt giảm lãi suất đến “nới lỏng định lượng” và các biện pháp hỗ trợ thanh khoản khác. Tất nhiên, đây luôn là cách đối phó với khủng hoảng ngân hàng, các sự kiện xấu liên quan đến tín dụng, suy thoái hoặc sự kết hợp của chúng.

Trong khi phản ứng bản năng đối với việc đảo ngược chính sách thắt chặt tiền tệ là mua tài sản mang tính rủi ro, các nhà đầu tư có thể cần thận trọng vì suy thoái có xu hướng theo sau khủng hoảng ngân hàng.

Khủng hoảng ngân hàng tạo ra suy thoái

Một hậu quả rõ ràng của một cuộc khủng hoảng ngân hàng là việc thắt chặt các tiêu chuẩn cho vay. “Mạch máu” của nền kinh tế là tín dụng, điều này đúng với cả tiêu dùng và doanh nghiệp. Việc thắt chặt các tiêu chuẩn cho vay sẽ làm giảm dòng chảy kinh tế đó.

Không có gì đáng ngạc nhiên, khi các ngân hàng thắt chặt các tiêu chuẩn cho vay đối với các doanh nghiệp nhỏ, vừa và lớn, sự hạn chế thanh khoản cuối cùng sẽ dẫn đến một cuộc suy thoái. Nhiều doanh nghiệp dựa vào hạn mức tín dụng hoặc các phương tiện khác để thu hẹp khó khăn về vốn tồn tại giữa thời điểm sản xuất sản phẩm hoặc dịch vụ và lúc thu tiền từ khách hàng.

Ví dụ: doanh nghiệp tư vấn đầu tư của tôi cung cấp dịch vụ cho khách hàng với mức phí mà chúng tôi thu hàng quý, mỗi quý ¼ tổng lượng phí hàng năm. Tuy nhiên, chúng tôi phải đáp ứng chi phí tiền lương, tiền thuê nhà và tất cả các chi phí khác hàng ngày hoặc hàng tuần. Khi phát sinh chi phí bất ngờ, chúng tôi có thể cần khai thác hạn mức tín dụng cho đến chu kỳ thanh toán tiền tiếp theo từ khách hàng. Đó là trường hợp của nhiều công ty khi có sự chậm trễ giữa việc bán sản phẩm hoặc dịch vụ và chu kỳ thanh toán và thu tiền từ khách hàng.

Nếu hạn mức tín dụng bị rút lại, các doanh nghiệp phải sa thải nhân viên, cắt giảm chi phí và thực hiện các biện pháp cần thiết khác. Lực cản kinh tế gia tăng khi người tiêu dùng cắt giảm chi tiêu, gia tăng tác động đến các doanh nghiệp do nhu cầu giảm. Chu kỳ này lặp đi lặp lại cho đến khi nền kinh tế rơi vào suy thoái.

Hiện tại, thanh khoản đang được rút ra trong tất cả các hình thức tín dụng, từ thế chấp, cho vay mua ô tô đến tín dụng tiêu dùng. Cuộc khủng hoảng ngân hàng hiện nay có thể là dấu hiệu cảnh báo đầu tiên về tình hình kinh tế đang xấu đi.

Lần cuối cùng chúng ta thấy các tiêu chuẩn cho vay thu hẹp nhiều như vậy là trong thời kỳ kinh tế ngừng hoạt động do đại dịch.

Nhiều nhà đầu tư hy vọng việc Fed “xoay trục” nhằm nới lỏng chính sách tiền tệ để chống lại rủi ro suy thoái sẽ giúp cổ phiếu tăng giá.

Những hy vọng đó có thể tan vỡ vì “rủi ro định giá lại”, thứ đi kèm suy thoái.

Rủi ro định giá lại

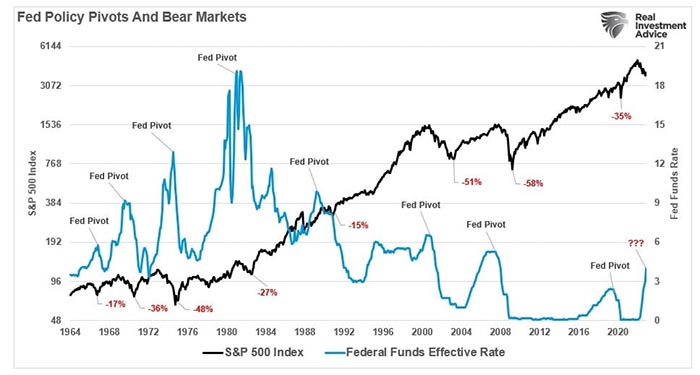

Như đã lưu ý, kỳ vọng tăng giá dựa vào viễn cảnh Fed thực hiện “xoay trục chính sách”, hy vọng điều đó sẽ chấm dứt thị trường giá xuống (trong đó giá cổ phiếu nhìn chung lao dốc). Mặc dù kỳ vọng đó không sai, nhưng diễn biến của thị trường sẽ không thay đổi nhanh như vậy. Trong lịch sử, khi Fed cắt giảm lãi suất, đó không phải là sự kết thúc của “thị trường giá xuống” của cổ phiếu, mà là sự khởi đầu. Biểu đồ: Các lần xoay trục chính sách của Fed và các thị trường giá xuống. Đường màu đen: chỉ số S&P 500. Đường màu xanh: Lãi suất quỹ liên bang.

Đáng chú ý là, hầu hết “thị trường giá xuống” xảy ra SAU “chính sách xoay trục” của Fed.

Lý do là việc xoay trục chính sách đi kèm với sự thừa nhận rằng có điều gì đó đã đổ vỡ về mặt kinh tế (hay còn gọi là “suy thoái kinh tế”) hoặc tài chính (hay còn gọi là “sự kiện tín dụng”). Khi sự kiện đó xảy ra và Fed đưa ra các biện pháp hành động ban đầu, thị trường sẽ định giá lại cho phù hợp với tốc độ tăng trưởng kinh tế và lợi nhuận cổ phiếu thấp hơn.

Các ước tính về tương lai cho lợi nhuận cổ phiếu hiện vẫn cao hơn nhiều so với xu hướng tăng trưởng dài hạn. Trong thời kỳ suy thoái hoặc các cuộc khủng hoảng kinh tế hoặc tài chính khác, lợi nhuận thường quay trở lại nằm dưới xu hướng tăng trưởng dài hạn.

Một cách tốt hơn để hiểu rõ điều này là xem xét xu hướng tăng trưởng theo cấp số nhân dài hạn của lợi nhuận. Theo xu hướng trong lịch sử, lợi nhuận tăng khoảng 6% từ chu kỳ lợi nhuận cao nhất này sang chu kỳ tiếp theo. Những sai lệch so với xu hướng tăng trưởng dài hạn sẽ được điều chỉnh trong thời kỳ suy thoái kinh tế. Tốc độ tăng trưởng từ đỉnh đến đỉnh 6% đó bắt nguồn từ tốc độ tăng trưởng kinh tế hàng năm khoảng 6%. Không có gì đáng ngạc nhiên, sự thay đổi lợi nhuận hàng năm có mối tương quan chặt chẽ với tăng trưởng kinh tế.

Với việc lợi nhuận cổ phiếu có liên quan chặt chẽ tới hoạt động kinh tế, ước tính lợi nhuận hiện tại vào cuối năm là không bền vững nếu nền kinh tế thu hẹp. Sự sai lệch so với xu hướng tăng trưởng dài hạn là không bền vững trong môi trường suy thoái.

Trong khi đó, định giá cổ phiếu phản ánh lợi nhuận trong tương lai của cổ phiếu đó. Do đó, giá cổ phiếu phải được định giá lại thấp hơn vì rủi ro đã xuất hiện đối với lợi nhuận, đặc biệt là trong thời kỳ khủng hoảng ngân hàng.

Có hai điều chắc chắn mà các nhà đầu tư phải đối mặt.

- Việc Fed tăng lãi suất đã bắt đầu một cuộc khủng hoảng ngân hàng, thứ sẽ kết thúc bằng một cuộc suy thoái, trong điều kiện hoạt động cho vay bị thu hẹp.

- Điều đó sẽ buộc Fed cuối cùng phải cắt giảm lãi suất và khởi động lại chương trình “Nới lỏng định lượng” tiếp theo.

Như đã lưu ý, lần cắt giảm lãi suất đầu tiên sẽ là sự thừa nhận suy thoái kinh tế (từ phía Fed).

Lần cắt giảm lãi suất cuối cùng sẽ là thời điểm các nhà đầu tư có thể mua vào cổ phiếu.

Theo The Epoch Times

Bảo Nguyên biên dịch